Prendo spunto dalla lettera settimanale di Mauldin per mettere in fila alcuni fatti e alcuni temi.

A settembre, sconosciuto ai più, si è svolto sui mercati monetari (prestiti interbancari a brevissimo termine) uno psicodramma di proporzioni colossali, col tasso overnight sul dollaro schizzato dal 2 al 10% improvvisamente. Molte teorie, nessun fatto acclarato, immediato intervento della Fed che ha deciso di offrire liquidità in cambio di bonds per calmierare il mercato.

Appare probabile ora che possa essere stata una media banca giapponese, investita in titoli poco liquidi e altamente rischiosi, a richiedere disperatamente dollari per sistemare i propri flussi.

Questo succede perché le nippobanche regionali non ce la fanno più a stare in piedi dopo due decenni di politica del tasso zero in Giappone abbinata al declino delle popolazioni nelle zone rurali, e quindi cercano di comprare assets con rendimenti più alti (junk bonds, MBSs, CLOs) per rimpolpare i conti. Ma rendimenti più alti si associano a rischi più alti e minore possibilità di scambiarli sui vari mercati. Credo che si capisca anche senza tradurlo: “Smaller banks, which are experiencing big drops in profits, are desperate, and so they are taking deeper credit risks”.

https://www.bloomberg.com/news/articles/2019-12-16/stricken-local-banks-in-japan-turn-to-riskier-credit-to-survive?sref=xXHv7I37Attenzione, anche diverse banche nordiche rischiano questa fine; le Landesbanken del nord della Germania per esempio hanno pesanti prestiti verso cantieristica e crocieristica; la Deutsche Bank ha la famosa massa di triliardi di derivati (lordi), bomba in realtà di scarsa potenza una volta nettati, ceduti o scaduti.

Quindi la Fed si è rimessa a comprare titoli immettendo sul mercato liquidità, soldi cioè. Usati dal mercato per comprare tutto ciò che abbia un valore ed una possibilità di crescita, tant'è che le borse sono ai massimi storici. Vabbé, tranne la nostra.

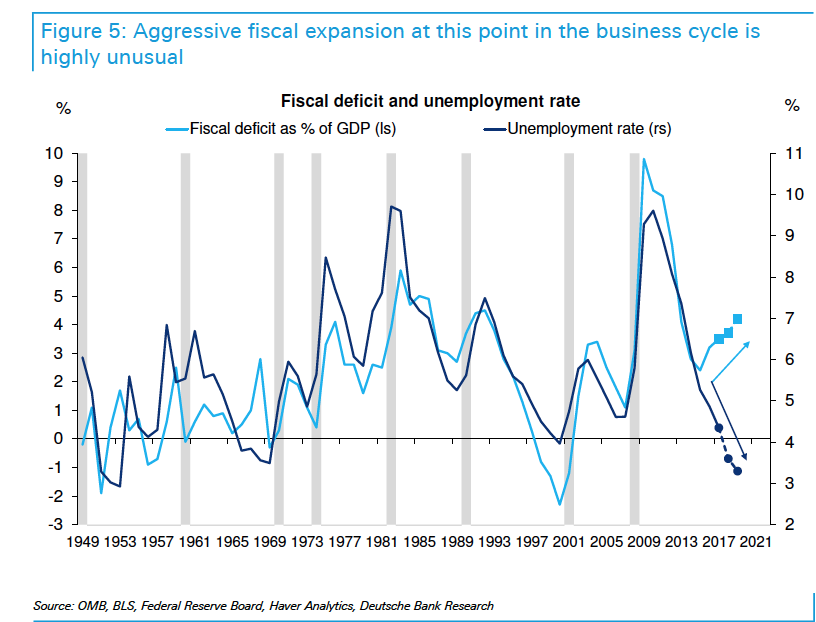

Ma a questo movimento si affianca una politica fiscale dissennata da parte di Trump, che, come si vede da questo grafico, ha scelto di fare aumentare il deficit americano quando invece il ciclo economico avrebbe suggerito di approfittarne per ridurlo a zero, come TUTTI i presidenti prima di lui hanno invece fatto, se possibile:

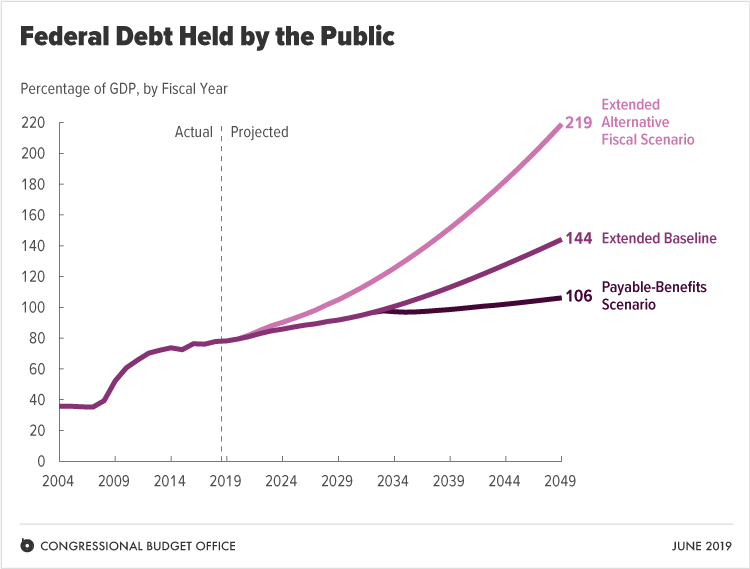

In questo modo, nemmeno il Congressional Budget Office, cioè la commissione bipartisan del parlamento americano che elabora studi e previsioni di bilancio pubblico, se la sente più di dire che il deficit rientrerà. Anzi.

"Large budget deficits over the next 30 years are projected to drive federal debt held by the public to unprecedented levels—from 78 percent of gross domestic product (GDP) in 2019 to 144 percent by 2049."

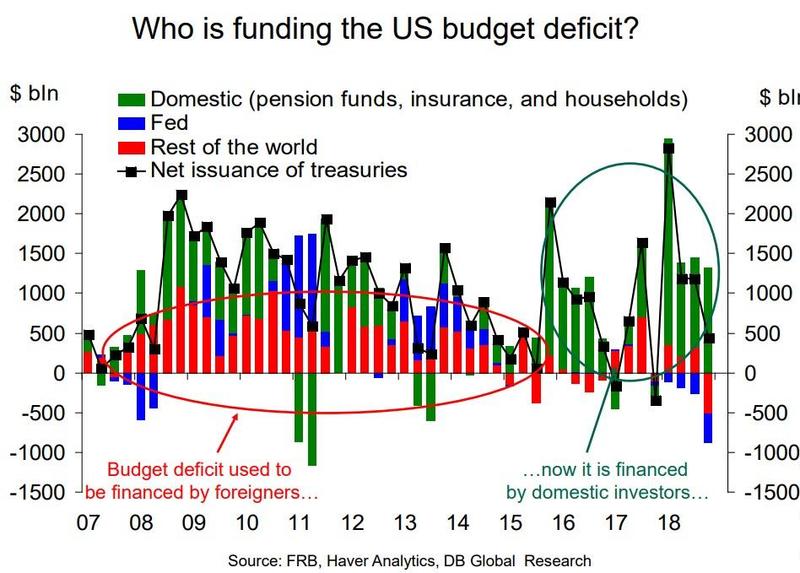

Per cui cosa succede di fronte alla dissennata corsa verso il deficit dello stato federale?

Da una parte, nulla: il dollaro si mantiene imperterrito su un livello di cambio contro le altre monete molto alto, con disprezzo della rabbia del carotone, che ovviamente accusa gli altri di fare quello che invece sta facendo lui, cioè cercare di abbassare il valore esterno della propria moneta per esportare di più.

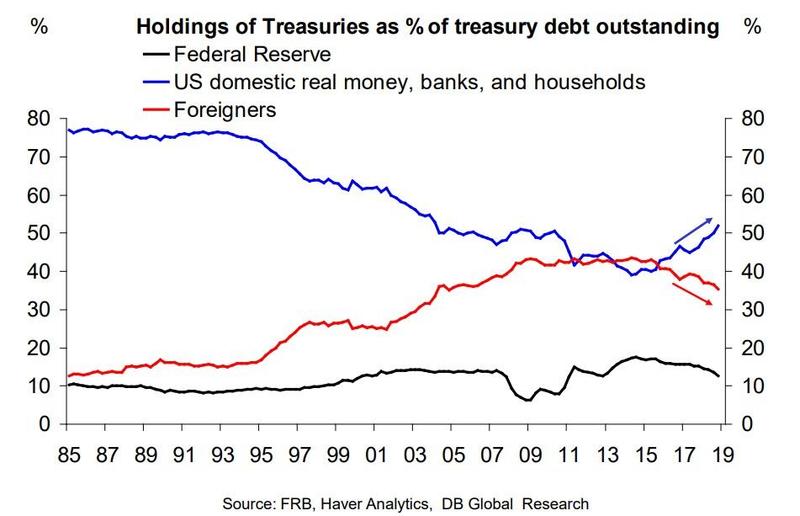

Dall'altra, tutto: alcuni grandi acquirenti del debito pubblico USA hanno smesso di comprare e da un po', stanno vendendo. Cina in testa. E comprano oro.

https://weatherinternal.com/the-64-trillion-question-with-foreigners-stepping-aside-who-will-buy-u-s-treasuries/

Cosa succederà di questo passo? Finché gli USA avranno tassi più alti del resto del mondo, e finché la loro bilancia dei pagamenti resterà attiva, niente sconquassi. Ma ad un certo punto la Fed dovrà comprare il debito federale in quantità crescenti non più come strumento di politica monetaria, ma soprattutto come modo per evitare il fallimento del bilancio pubblico americano. E a quel punto o la cosa si farà in tutti i grandi stati indebitati del pianeta (Cina, Giappone, Europa tutta) o qualche moneta esploderà.

Ma di solito le cose brutte si cerca di evitarle, non prima di qualche scossone...